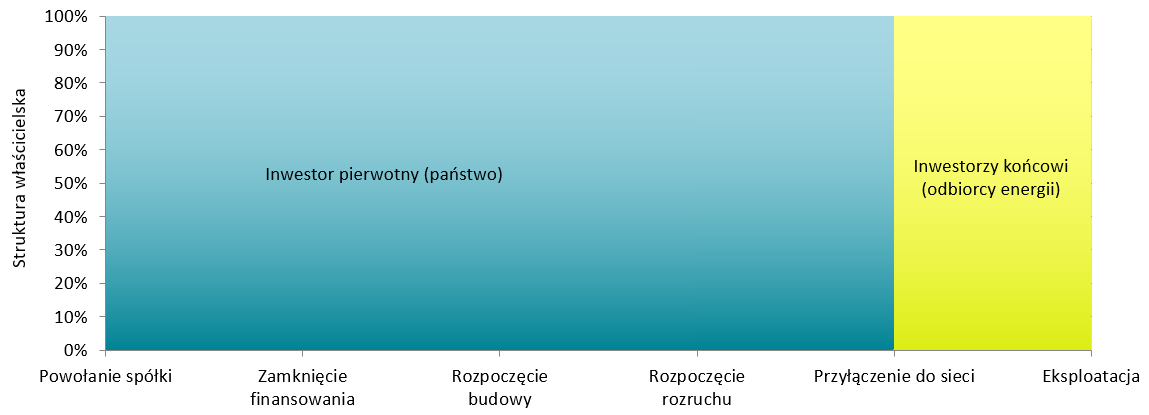

Najprostszy wariant Modelu SaHo prezentujący jego główne założenia. Na etapie przygotowania projektu i następnie budowy, blok jądrowy należy w całości do państwa. W momencie podłączenia do sieci wszystkie akcje bloku są sprzedawane odbiorcom końcowym. W praktyce ta wersja może zostać zastosowana do projektów realizowanych po raz pierwszy. Może to być pierwsza implementacja Modelu SaHo w danym państwie, albo pierwszy projekt w danej technologii (FOAK – First Of A Kind), gdy obawy potencjalnych inwestorów końcowych o pomyślną realizację inwestycji są na tyle duże, że nie podejmą oni ryzyka zakupu akcji przed ukończeniem budowy. W przypadku Polski, biorąc pod uwagę aktualną sytuację energetyczną, wariant ten miałby zastosowanie raczej do technologii SMR, będących technologiami FOAK.

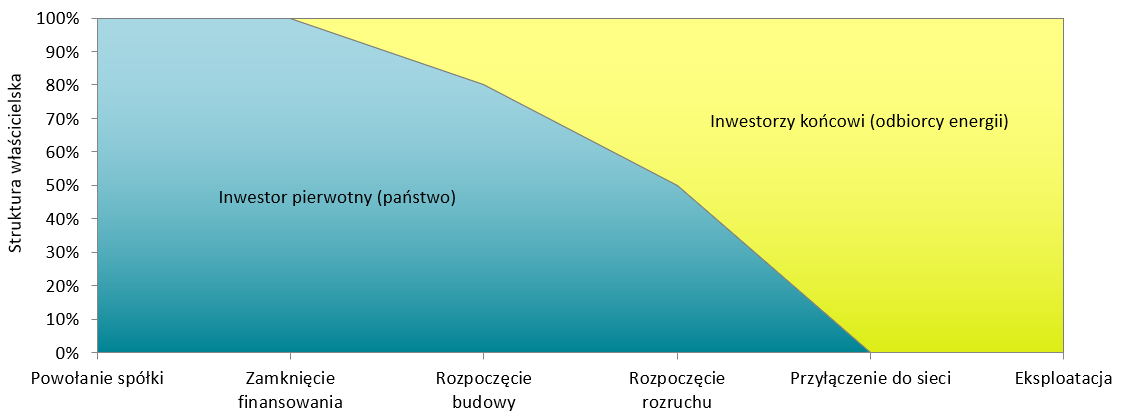

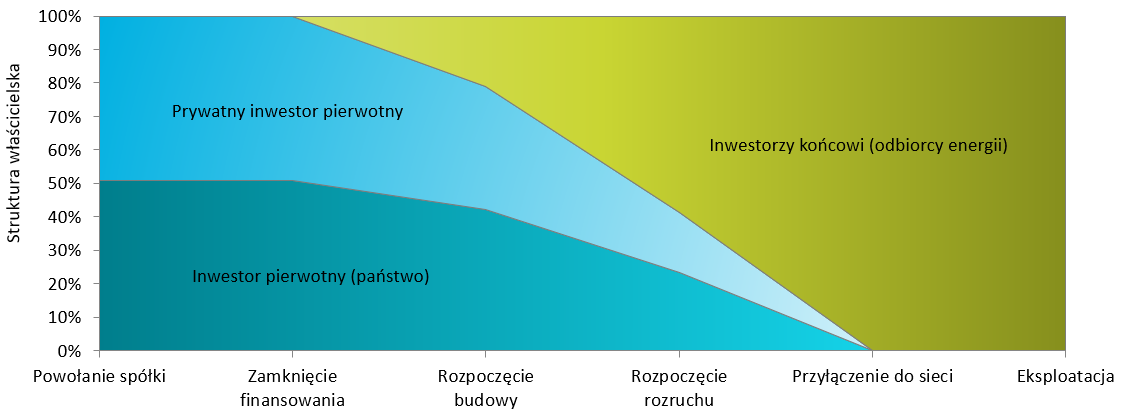

W tej wersji Modelu SaHo sprzedaż akcji rozpoczyna się tuż po zamknięciu finansowania, a jeszcze przed rozpoczęciem istotnych fizycznych robót na placu budowy. Sprzedaż następuje stopniowo w trakcie budowy, mniej więcej proporcjonalnie do stopnia spadku ryzyka inwestycyjnego, a ostatnie akcje trafiają do inwestorów końcowych tuż przed przyłączeniem bloku do sieci.

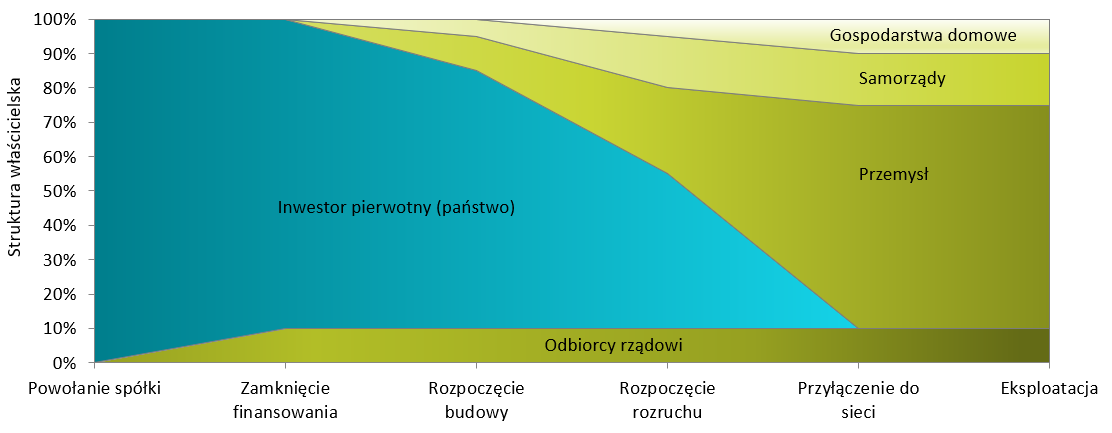

Rozbudowana, bardziej szczegółowa wersja Modelu ze stopniową sprzedażą akcji inwestorom końcowym. Ta wersja prezentuje przykładową strukturę własności w podziale na wybrane typy inwestorów końcowych, tj. instytucje rządowe, przemysł, samorządy terytorialne i gospodarstwa domowe (pośrednio poprzez agregatorów, np. spółdzielnie energetyczne). Struktura własności ma charakter ilustracyjny, ale zdaniem Autorów, wydaje się najbardziej realna, tzn. dominującą grupą byliby prawdopodobnie odbiorcy przemysłowi, a właściwie przedsiębiorstwa z różnych sektorów, nie tylko przemysłu (np. transport, logistyka, handel).

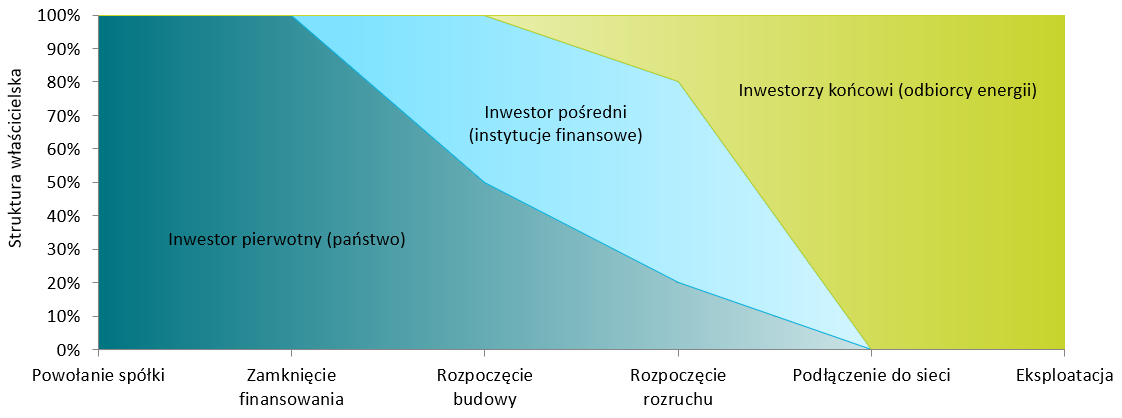

Wersja podkreślająca rolę instytucji finansowych. Mogą one odgrywać rolę inwestora pośredniego, który w trakcie budowy kupuje część akcji od inwestora pierwotnego, bierze na siebie część ryzyka inwestycji, a następnie sprzedaje akcje inwestorom końcowym. Taki wariant może zwiększyć wiarygodność projektu i sprzyjać terminowemu zakończeniu inwestycji. Cena sprzedaży akcji inwestorom końcowym będzie z pewnością wyższa od ceny ich zakupu (ze względu na zmniejszone ryzyko inwestycji), co pozwoli instytucji finansowej zrealizować odpowiednio wysoką stopę zwrotu.

Jest to jedna z wersji Modelu przygotowanych na potrzeby projektów, w których część akcji posiada tzw. dostawca technologii (ang. vendor) i ewentualnie powiązana z nim spółka energetyczna i instytucja finansowa, którzy są traktowani jako prywatny inwestor pierwotny. Ta grupa podmiotów pełni rolę drugiego inwestora pierwotnego, który, podobnie jak państwowy inwestor pierwotny, dąży do sprzedaży akcji bloku jądrowego inwestorom końcowym przed przyłączeniem go do systemu elektroenergetycznego.

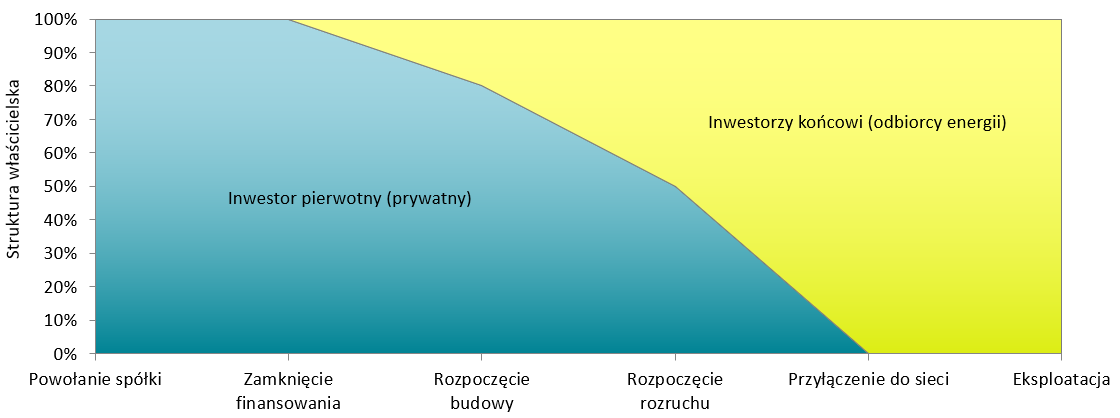

Wersja Modelu analogiczna do wersji podstawowej (B), z tym że zamiast państwa inwestycję realizuje wyłącznie podmiot (lub grupa podmiotów) prywatny. Taki podmiot musi spełniać następujące warunki: (a) nie jest kontrolowany przez rząd kraju, w którym realizowana jest inwestycja, (b) jest w stanie wziąć na siebie ryzyko okresu budowy, (c) gwarantuje ukończenie projektu, (d) posiada dostęp do taniego kapitału, (e) jego celem jest sprzedaż akcji inwestorom końcowym przed uruchomieniem EJ.

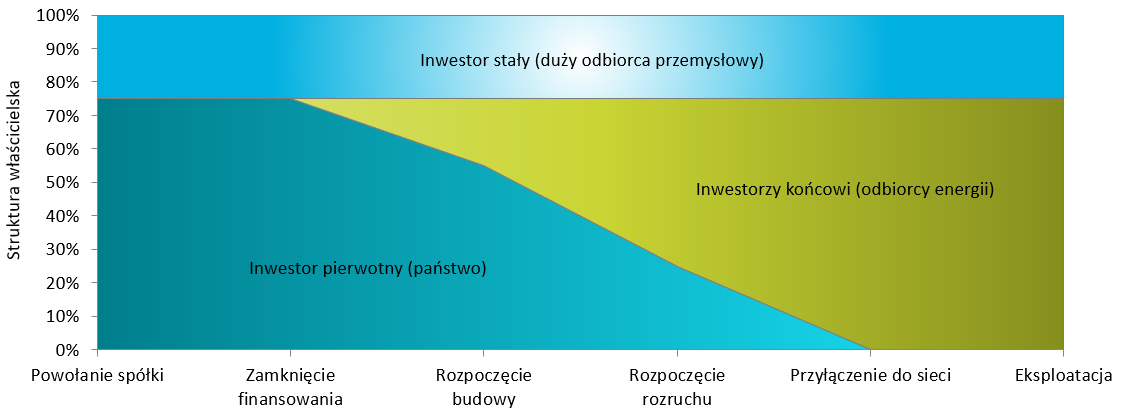

W tej wersji Modelu występuje, obok inwestora pierwotnego (państwowego lub prywatnego), drugi inwestor, zwany inwestorem stałym. Od początku realizacji projektu posiada on określoną liczbę akcji bloku jądrowego i utrzymuje ten stan posiadania również na etapie eksploatacji. Takim inwestorem może być np. duży odbiorca przemysłowy.

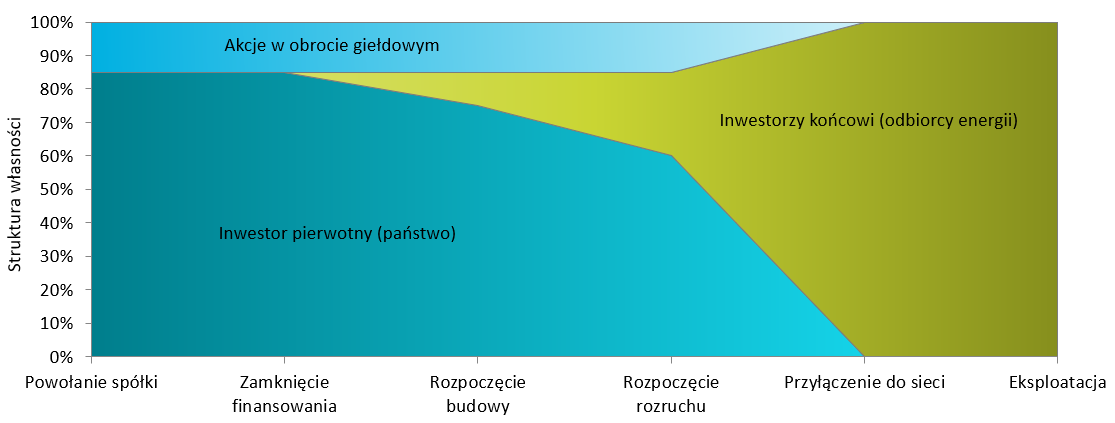

W tej wersji Modelu część akcji notowana jest na giełdzie papierów wartościowych. Pewna pula akcji spółki może być zaproponowana inwestorom już w czasie emisji akcji lub później, gdy na taką sprzedaż zdecyduje się inwestor pierwotny. Akcje mogą być notowane na giełdzie tylko do momentu przyłączenia do sieci. Po przyłączeniu do sieci akcje mogą zostać zachowane przez inwestorów dając im uprawnienia do proporcjonalnego do własności odbioru energii. Mogą także zostać wniesione do agregatora w postaci np. spółdzielni energetycznej lub sprzedane innym inwestorom końcowym.

Zaletą takiego rozwiązania jest możliwość dobrowolnego inwestowania w akcje spółki EJ, co umożliwia zaangażowanie dużej liczby inwestorów, mobilizuje dodatkowy kapitał i daje rynkową wycenę akcji tej spółki.

Budowa elektrowni jądrowej w Modelu SaHo daje wiele korzyści różnym interesariuszom zaangażowanym w projekt:

- rządowi,

- inwestorom,

- odbiorcom energii,

- a także klimatowi, który jest niemym interesariuszem wszystkich zeroemisyjnych projektów w energetyce.

Więcej informacji o różnych aspektach Modelu SaHo można znaleźć w naszych publikacjach i wywiadach dla mediów:

![]()